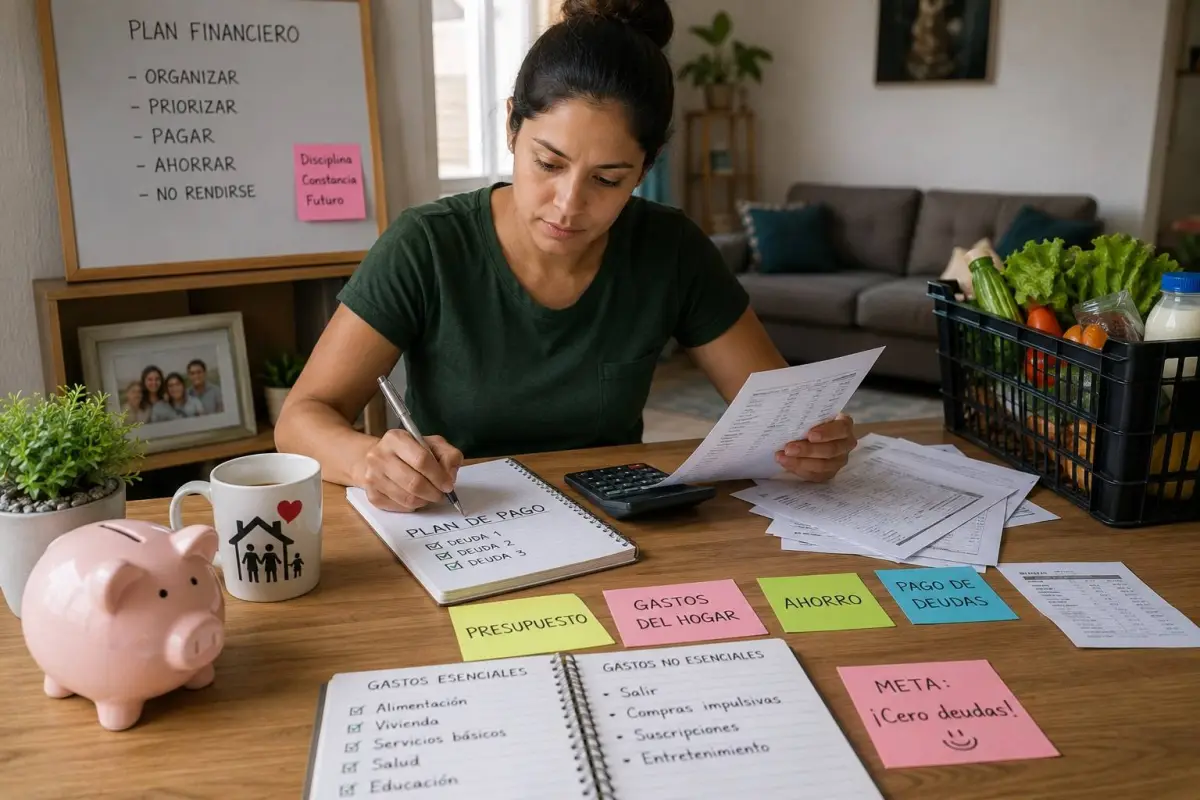

Organizar el presupuesto, priorizar los pagos y proteger los gastos indispensables del hogar son medidas recomendadas por especialistas en educación financiera para reducir las deudas sin afectar necesidades básicas como alimentación, vivienda, salud y servicios. Estas estrategias ayudan a mejorar la estabilidad económica de las familias y disminuyen el riesgo de un mayor endeudamiento.

Enfrentar deudas no significa dejar de cubrir las necesidades fundamentales del hogar. Expertos en finanzas personales señalan que el primer paso consiste en identificar todos los ingresos disponibles y clasificarlos junto con los gastos mensuales. Esta evaluación permite distinguir cuáles son indispensables y cuáles pueden reducirse o eliminarse temporalmente para destinar más recursos al pago de obligaciones financieras.

Los gastos esenciales incluyen alimentación, vivienda, servicios básicos, transporte, salud y educación. Mantener estas prioridades evita que la familia vea comprometida su calidad de vida mientras desarrolla un plan para disminuir sus compromisos económicos. Al mismo tiempo, cumplir puntualmente con las cuotas ayuda a prevenir intereses por mora y sanciones adicionales.

Elaborar un plan de pago ordenado

Una de las recomendaciones más frecuentes es elaborar un calendario de pagos que contemple las fechas de vencimiento de cada deuda. Esta planificación facilita la administración del dinero y reduce el riesgo de retrasos que incrementen el costo total de los créditos.

Los especialistas también aconsejan priorizar las deudas con tasas de interés más altas o aquellas que generan mayores recargos en caso de incumplimiento. En situaciones de ingresos limitados, negociar nuevas condiciones con bancos o cooperativas puede representar una alternativa para extender plazos o modificar el valor de las cuotas sin dejar de cumplir las obligaciones.

Reducir gastos no esenciales

Para liberar recursos destinados al pago de las deudas, es recomendable revisar los gastos relacionados con entretenimiento, compras impulsivas, suscripciones poco utilizadas o consumo innecesario. La reducción temporal de estos desembolsos permite fortalecer el presupuesto familiar sin afectar los servicios y necesidades básicas.

Otra práctica recomendada consiste en destinar ingresos extraordinarios, como bonificaciones, utilidades o trabajos adicionales, al pago anticipado de las deudas. Esta estrategia puede reducir el tiempo de financiamiento y disminuir el monto total pagado por intereses, dependiendo de las condiciones del crédito.

La planificación fortalece las finanzas familiares

Especialistas en educación financiera coinciden en que salir de las deudas requiere disciplina, seguimiento del presupuesto y decisiones responsables sobre el uso del dinero. Además, recomiendan construir gradualmente un fondo de emergencia para enfrentar imprevistos sin recurrir nuevamente al crédito.

Mantener un equilibrio entre el pago de las obligaciones financieras y la cobertura de los gastos esenciales contribuye a preservar la estabilidad económica del hogar. La planificación, el control de los gastos y el cumplimiento de los compromisos financieros constituyen herramientas que favorecen una recuperación económica sostenible y reducen el riesgo de sobreendeudamiento en el futuro.