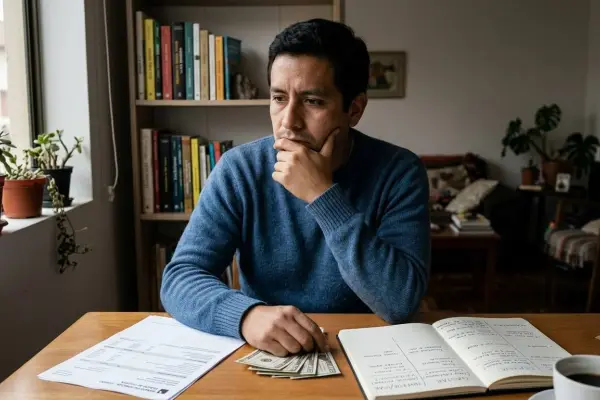

Planificar las finanzas antes y durante la jubilación es clave para mantener la estabilidad económica. Especialistas en educación financiera advierten que decisiones como endeudarse en exceso, no ahorrar para emergencias o gastar por encima de los ingresos pueden afectar la calidad de vida de las personas mayores y dificultar la cobertura de necesidades básicas.

La planificación financiera es determinante

Llegar a la jubilación no garantiza tranquilidad económica si durante los años de trabajo no existió una adecuada planificación financiera. Expertos en finanzas personales coinciden en que el retiro representa una etapa en la que los ingresos suelen reducirse, mientras algunos gastos, especialmente los relacionados con la salud, pueden aumentar.

Uno de los errores más frecuentes consiste en asumir que la pensión será suficiente para cubrir todos los gastos. En muchos casos, este ingreso representa solo una parte del salario que se percibía durante la vida laboral, por lo que mantener el mismo nivel de consumo puede generar desequilibrios en el presupuesto familiar.

El endeudamiento puede convertirse en un problema

Otro riesgo importante es mantener deudas de consumo o adquirir nuevos créditos sin evaluar la capacidad real de pago. Las cuotas de préstamos personales, tarjetas de crédito o financiamientos pueden absorber una parte significativa de los ingresos mensuales y limitar la posibilidad de atender necesidades prioritarias.

Los especialistas también recomiendan evitar el uso frecuente de tarjetas de crédito para cubrir gastos cotidianos cuando no existe la capacidad de cancelar el saldo completo. Esta práctica incrementa el pago de intereses y puede afectar la estabilidad financiera durante la jubilación.

El ahorro sigue siendo una herramienta esencial

Contar con un fondo de emergencia permite enfrentar gastos inesperados, como tratamientos médicos, reparaciones del hogar o apoyo familiar, sin recurrir a préstamos. Aunque el ahorro ideal debe comenzar durante la etapa laboral, destinar una parte de los ingresos a este propósito continúa siendo recomendable incluso después del retiro.

Otro error habitual es no revisar periódicamente el presupuesto. Registrar ingresos y gastos ayuda a identificar consumos innecesarios, establecer prioridades y tomar decisiones que favorezcan una administración más eficiente del dinero.

Proteger el patrimonio y planificar el futuro

Los expertos también aconsejan desconfiar de inversiones que prometen ganancias rápidas o rendimientos garantizados, ya que muchas pueden corresponder a esquemas fraudulentos dirigidos especialmente a adultos mayores. Antes de invertir, recomiendan verificar que las entidades estén reguladas por los organismos competentes y solicitar asesoría profesional.

Una jubilación financieramente estable depende, en gran medida, de una adecuada planificación, del control de los gastos y del manejo responsable de las deudas. Adoptar hábitos financieros saludables puede contribuir a preservar el patrimonio, afrontar imprevistos y mantener una mejor calidad de vida durante esta etapa.