Recibir los fondos de reserva representa un ingreso adicional para miles de trabajadores en Ecuador. Sin embargo, expertos en educación financiera advierten que una parte importante de estos recursos termina destinándose a gastos impulsivos o decisiones poco planificadas.

Administrar este beneficio con una estrategia adecuada puede contribuir a mejorar la estabilidad económica del hogar, reducir deudas y fortalecer el ahorro a largo plazo.

Un ingreso que requiere planificación

Los fondos de reserva constituyen un beneficio laboral previsto en la legislación ecuatoriana para trabajadores que cumplen con los requisitos establecidos. Aunque algunas personas optan por recibir este dinero de forma mensual, otras prefieren acumularlo para disponer de un monto mayor en una fecha determinada.

Especialistas coinciden en que este ingreso extraordinario ofrece una oportunidad para fortalecer la economía familiar. No obstante, la falta de planificación suele provocar que el dinero desaparezca en pocos días sin generar un beneficio duradero.

Primer error: gastar todo en compras impulsivas

Uno de los errores más frecuentes consiste en utilizar los fondos de reserva para adquirir productos que no estaban contemplados en el presupuesto familiar. Electrodomésticos, teléfonos celulares, ropa o viajes suelen convertirse en prioridades momentáneas que consumen gran parte del dinero disponible.

Los expertos recomiendan evaluar si la compra responde a una necesidad real o simplemente a un deseo impulsado por promociones o publicidad. Elaborar una lista de prioridades antes de recibir el dinero puede ayudar a evitar gastos innecesarios.

Segundo error: no reducir las deudas

Otro desacierto común es mantener créditos con tasas de interés elevadas mientras se destina el dinero a otros fines. Tarjetas de crédito, préstamos de consumo o financiamientos con intereses altos pueden afectar considerablemente las finanzas del hogar.

Reducir o cancelar estas obligaciones permite disminuir el pago de intereses futuros y mejorar la capacidad económica de la familia para enfrentar nuevos gastos.

Tercer error: no crear un fondo de emergencia

Muchas familias utilizan la totalidad de los fondos de reserva sin destinar una parte al ahorro. Esta decisión puede generar dificultades cuando aparecen gastos inesperados relacionados con salud, educación, mantenimiento del hogar o pérdida temporal de ingresos.

Especialistas en educación financiera señalan que contar con un fondo de emergencia ayuda a enfrentar imprevistos sin recurrir nuevamente al endeudamiento.

Cuarto error: invertir sin analizar los riesgos

Algunas personas buscan multiplicar rápidamente sus fondos de reserva mediante inversiones que prometen altas ganancias en poco tiempo. Sin embargo, aceptar propuestas sin verificar su legalidad o conocer los riesgos puede derivar en pérdidas económicas.

Antes de invertir, los especialistas aconsejan revisar la información disponible, solicitar asesoría financiera y elegir alternativas acordes con el perfil económico de cada persona.

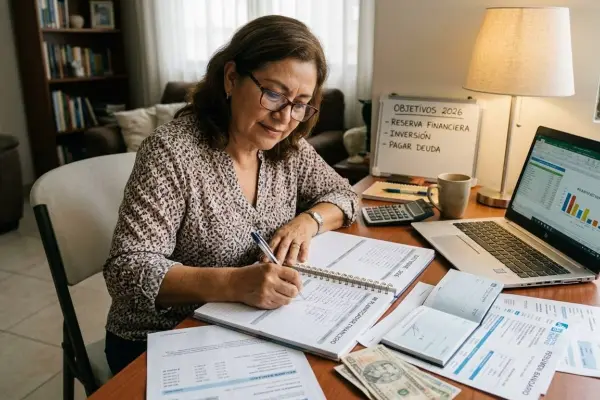

Quinto error: no establecer objetivos financieros

Recibir un ingreso adicional sin definir un propósito específico suele traducirse en un uso desordenado del dinero. La ausencia de metas dificulta aprovechar este recurso para mejorar la situación financiera del hogar.

Definir objetivos como ahorrar para la educación, adquirir una vivienda, iniciar un emprendimiento, realizar mejoras en el hogar o fortalecer el patrimonio familiar permite tomar decisiones más organizadas y sostenibles.

Educación financiera para aprovechar mejor el beneficio

La planificación continúa siendo uno de los principales factores para administrar correctamente los fondos de reserva. Elaborar un presupuesto, identificar prioridades y evaluar las necesidades reales de la familia contribuyen a que este beneficio tenga un impacto positivo en las finanzas personales.

Los especialistas coinciden en que no existe una única forma correcta de utilizar los fondos de reserva. La decisión dependerá de la situación económica de cada trabajador, sus compromisos financieros y los objetivos que haya establecido. No obstante, evitar los errores más comunes puede marcar una diferencia significativa en la estabilidad económica del hogar y permitir que este beneficio laboral se convierta en una herramienta para fortalecer las finanzas familiares a mediano y largo plazo.